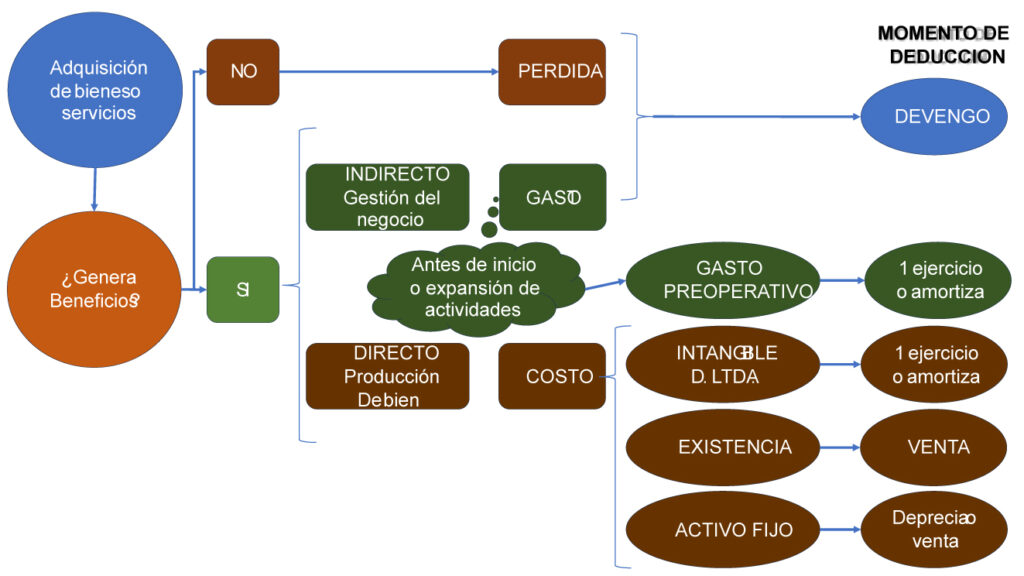

Siguiendo con nuestros tips para la determinación del Impuesto a la Renta, nos toca ver otra regla general: determinar si las adquisiciones califican como un gasto o pérdida, en cuyo caso podrán deducirse en el ejercicio en que se devenguen; o, como un activo (existencias, activo fijo, intangible o gasto preoperativo), en cuyo caso se deducirán cuando se vendan o, vía depreciación o amortización si se trata de un activo fijo o intangible, respectivamente.

Aunque los conceptos son estándar en la teoría, su aplicación práctica suele generar problemas. Primero te presentamos este gráfico y luego veremos algunos aspectos que merecen atención especial.

Aspectos a tomar en cuenta:

- Los intereses son gastos, no parte del costo.

- Desembolsos para instalación y puesta en marcha de un activo fijo forman parte de su costo.

- Los costos se sustentan con comprobantes de pago, salvo que la norma expresamente lo dispense de tal obligación.

- Los desembolsos posteriores a la adquisición de un activo fijo se categorizan como gasto o activo según su destino:

- Mantener el rendimiento estándar originalmente previsto: Egresos destinados al mantenimiento del activo constituyen GASTO del ejercicio. Ejemplos: recableado y la colocación de canaletas de piso y pared, la modificación por instalación de nueva alfombra, el cambio de chapa a la puerta del baño, la reposición de baldosas de vinílico del piso, el relaqueado general de los escritorios, el pintado, parchado de capa asfáltica, entre otros.

- Reparar el activo para recuperar el rendimiento estándar originalmente previsto: Egresos destinados a la reparación del activo constituyen GASTO del ejercicio. Considerando que las reparaciones tienen adquisiciones similares a las mejoras, para acreditar que estamos frente a una reparación se debe sustentar la ocurrencia del daño y detallar el daño ocurrido.

- Desembolsos orientados a aumentar la vida útil originalmente prevista o contribuido a un mayor rendimiento o aumento de su producción: Se tratan como mejora y se consideran un ACTIVO que se deprecia. Ejemplos: ampliación de planta, cambio de motor, instalación de drywall, adquisición de cerraduras digitales, electrónicas y de retardo para las cajas de seguridad y los letreros de bronce construcción de bermas, muros de contención y cunetas de una carretera.