Otra de Sunat

En los últimos días la SUNAT ha emitido el Informe N° 000046-2024-SUNAT/7T0000 que concluye en términos simples que, los límites que las normas del IR[1] a los vehículos asignados a la dirección, representación y administración de la empresa:

- No son aplicables a los vehículos eléctricos “equivalentes” a automóviles y station wagon[2].

- Sí son aplicable a las camionetas 4×2 y 4×4.

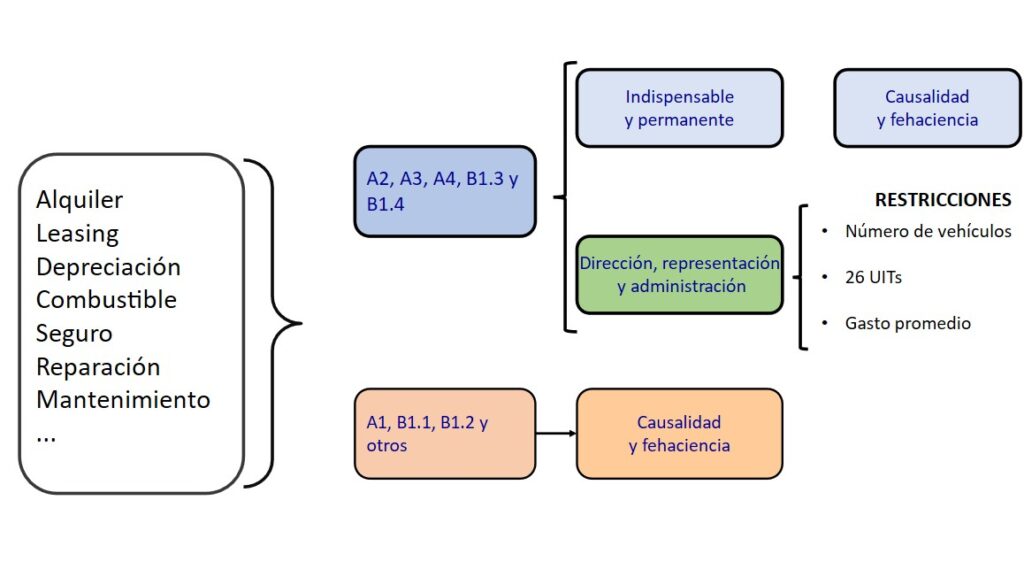

Sólo para recordar, la LIR[3] divide a los vehículos y establece las siguientes limitaciones:

Lo que dice el indicado informe es que a los vehículos eléctricos “equivalentes” a automóviles y station wagon, califican en “otros”, así que sólo lo limita la causalidad y fehaciencia, mientras que a las camionetas eléctricas 4×2 y 4×4 sí se le aplican las RESTRICCIONES del cuadro.

En el 2022 hubiera estado de acuerdo con la conclusión de la SUNAT, pero desde el 2023 dicha conclusión no me parece válida. ¿La razón? Una ley que fue omitida en el informe. En efecto, entre las normas tributarias que inorgánicamente fueron aprobadas por el Congreso en los últimos tiempos está la Ley N.° 31652, cuyo artículo 4° dispone que a partir del ejercicio gravable 2023, los vehículos de transporte terrestre (excepto ferrocarriles) híbridos (con motor de émbolo y motor eléctrico) o eléctricos (con motor eléctrico), adquiridos en los ejercicios 2023 y 2024, afectados a la producción de rentas gravadas, se podrán depreciar aplicando sobre su valor el porcentaje anual de depreciación con un máximo de 50,0 %, hasta su total depreciación.

Como indicamos en una cápsula publicada este año, desde nuestro punto de vista esta Ley, ya sea por su especialidad (vehículos híbridos y eléctricos), ya sea porque es posterior, ya sea porque una Ley no puede ser restringida por una norma de menor jerarquía o porque está fuera de la estructura de la LIR, no está restringida por las normas reglamentarias del inciso w) del artículo 37° de la LIR.

En otras palabras, desde mi punto de vista, no resultan de aplicación a los vehículos híbridos y eléctricos comprados entre el 2023 y 2024 las limitaciones[4] indicadas en el informe de SUNAT, que para ser sincero ni siquiera menciona esta norma, que era ESENCIAL en el análisis de la respuesta que SUNAT como institución estaba dando. Esto no significa que el contribuyente pueda comprar lo que quiera, siempre está el límite de la causalidad, es decir, no se le ocurra comprarse una auto demasiado caro.

[1] Impuesto a la Renta

[2] Decimos equivalente, porque es como los puede ubicar, pero en la norma correspondiente se define estos vehículos en base al cilindraje del motor, no aplicable a un vehículo eléctrico.

[3] Ley del Impuesto a la Renta.

[4] Número de vehículos y 26 UITs específicamente.